在境內公司接二連三奔赴香港上市的時候,2018年港股市場首單沽空戰也正在上演!

2018年5月17日,沽空機構Glaucus的前首席投資官Soren Aandahl,新設立的沽空基金Blue Orca公開發布預告信息稱:“首秀已經鎖定一只港股,5月底發槍。”

查閱Glaucus此前戰績,除在豐盛控股處折戟沉沙之外,其他均得手。

一石激起千層浪,消息發布后,吃瓜群眾紛紛猜測這只獵物會是誰?

如今,大家應該也都知道了,這個“獵物”就是國際著名箱包品牌新秀麗(01910.HK)。

5月24日,Blue Orca Capital發布沽空報告,列舉了新秀麗通過抬高收購價格虛增利潤,并通過債務推動收購掩蓋增長放緩的趨勢等一系列“罪狀”。

做空報告發出當日,新秀麗股價開盤后暴跌,新秀麗隨后宣布停牌,并發布澄清公告,稱沽空報告中的指控為片面之詞。

5月25日新秀麗復牌后依然難擋股價下挫趨勢,兩日市值縮水20%。5月28日,新秀麗不得已再次發布短暫停牌公告。

新秀麗(01910.HK)股價

那么,Blue Orca Capital的指責究竟是欲加之罪何患無辭,還是直指新秀麗的真正要害?為此,信披頭條梳理了沽空報告的六大要點,同時也看看新秀麗將如何回應此次危機。

做空理由一:并購時粉飾報表,玩數字游戲(

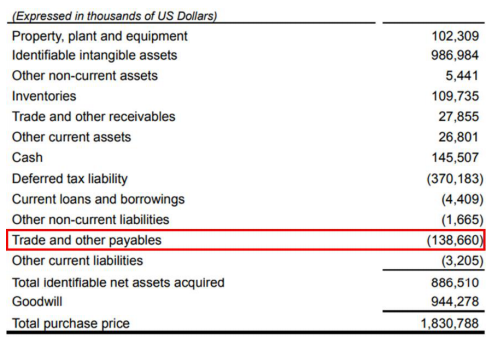

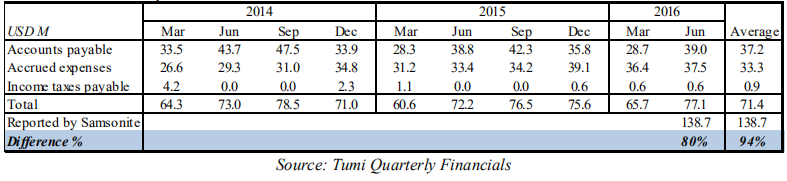

新秀麗在2016年以18億美元的價格收購了美國箱包品牌Tumi。但在新收購的Tumi公司財報中,虛增了應付賬款,借此來減少收購后在利潤表上的支出,從而提升了披露的盈利。

8

根據新秀麗2017年報中披露的數據,

新秀麗收購Tumi價格

Tumi應收賬款

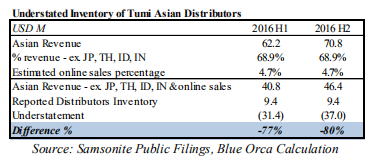

此外,2017年新秀麗以6490萬美元的價格收購了Tumi在韓國、香港、澳門、中國、印尼和泰國的經銷公司,但是其中相關的存貨成本只有940萬美元。

Tumi亞洲經銷公司的存貨價格被低估了80%以上,這樣在合并報表后,存貨賣出新秀麗就可以確認高額利潤。

按照這些存貨是5-6月的銷售庫存,Blue Orca認為新秀麗收購的

根據Blue Orca計算數據,Tumi在被收購前,2016年H2在亞洲區銷售收入為7080萬美元,除去電商、日本、泰國、印尼、印度的銷售后,應該至少有4640萬美元,與新秀麗的披露數據中只有940萬美元存貨相差甚遠。

Blue Orca Capital認為這也解釋了為何今年Tumi亞洲區的利潤沒有如預期下滑。

做空理由二:可變現凈值為零的存貨可能導致業績下滑(ZERO-MARGIN INVENTORY FORESHADOWS FALLING PROFITABILITY)

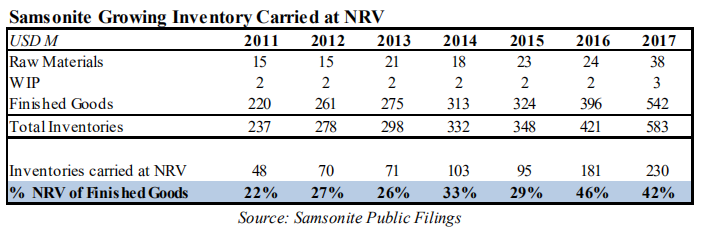

根據會計準則,存貨在確認成本時應該采用成本與可變現凈值(NPV)孰低法。

在2017年報中,新秀麗披露有5.42億美元的期末結轉存貨按NPV計算為2.29億美元。

也就是說,有42%的存貨根本不掙錢,而且這個比例還有逐漸擴大的趨勢。

因為新秀麗的主營產品為箱包,一旦產品過時,就會有很多無法清掉的商品庫存。這些賣不出去的落伍產品堆積,公司就不得不打折出售。

Blue Orca Capital認為這反應了新秀麗公司的經營狀況,這樣下去當前的毛利率很難保持,后續業績可能下滑。

做空理由三:CEO簡歷造假(CEO RESUME FRAUD)

Tainwala并沒有獲得博士學位

公司CEO Ramesh Dungarmal Tainwala(鄧儒熙)先生在多個介紹中稱自己是一名博士,但經過對學校咨詢后發現,。

Tainwala已以私人理由提出辭職

值得注意的是,做空報告出爐后,新秀麗宣布,,自2018年5月31日起生效。該職位由財務總監Kyle Francis Gendreau接任。但董事會認為自公司于2011年首次公開招股起,就Tainwala的學歷所作出的披露始終準確無誤。

在審議Tainwala辭呈一事時,董事會徹底研究了與此指控有關的事實,并認為接納Tainwala的辭呈符合公司及其股東的最佳利益。

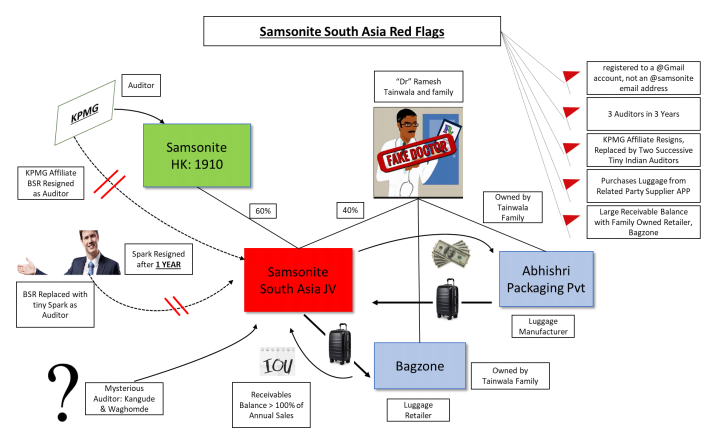

做空理由四:南亞公司問題凸顯(RED FLAGS AT SOUTH ASIAN JV)

新秀麗南亞公司與CEO Tainwala的一間家族控股公司是聯營公司。在關聯交易的會計處理上容易被操縱,但審計團隊沒有在關聯交易上指出過風險。

新秀麗南亞公司曾三換會計事務所

而且在過去的三年里,。KPMG與 Spark相繼表示不愿意再繼續公司的審計業務,2017審計團隊為Kangude & Waghmode Chartered Accountants,這家公司甚至找不到官網。

會計所規模越換越小,這使得審計準確性難以保證,關聯交易變得更加隱蔽。

另外,南亞公司內控薄弱,跟母公司的郵箱地址不一致。

圖片來源:Blue Orca

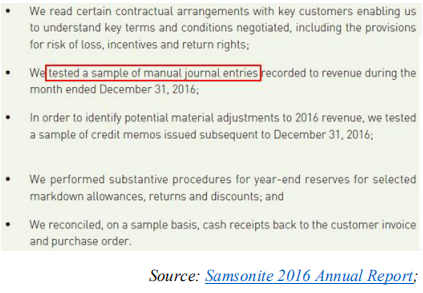

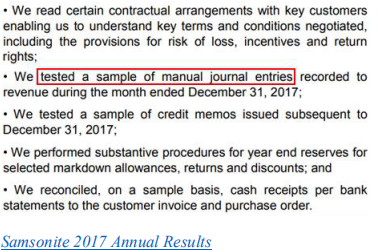

做空理由五:審計手工記賬(AUDIT RED FLAGS: MANUAL JOURNAL ENTRIES?)

有些收入的確認記賬竟然采用人工日記賬分錄。

據審計報告,在某些地區查賬時發現,手工記賬是非常容易被操控的,不僅讓人懷疑公司的會計真實性。

而且在之前KPMG的審計報告中已經提出了收入確認的一系列問題,但之后卻依然沒有改進,這在一個國際大公司里實在不該出現。

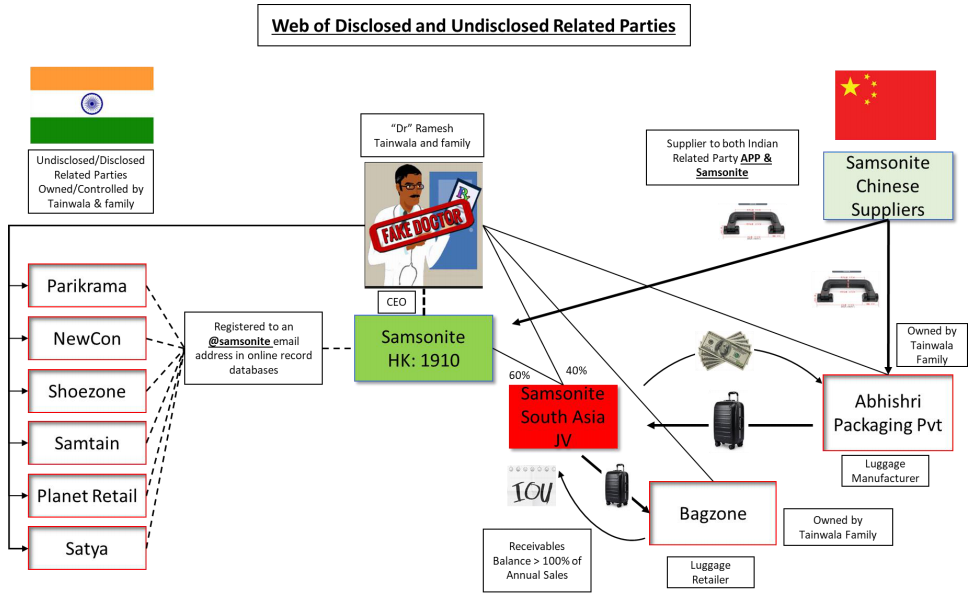

做空理由六:公司內部存在關聯交易利益網(WEB OF DISCLOSED AND UNDISCLOSED RELATED PARTIES)

Tainwala及其家族與公司存在著很大的利益輸送

這條還是和CEO Tainwala有關。Blue Orca Capital認為,其中,印度的Abhishri以及Bagzone公司都是其家族控股公司。

同時這兩家公司都處在新秀麗公司的供應鏈當中,因此有理由懷疑Tainwala在當中獲取收益。

并且Tainwala成立的Parikrama等幾家公司作為公司的交易方,公司都未曾披露,這都證明著Tainwala及公司管理存在問題。

圖片來源:Blue Orca

基于上述六大理由,Blue Orca Capital對新秀麗做出了重新估值。以不同的四種方法都歸于同一個結論:新秀麗目前股價高于其應有水平。

雖然新秀麗CEO Tainwala已經辭職,但它的問題還沒結束。目前公司尚未對其財務和內控的相關問題作出直接回應,而這才是公司長久經營的關鍵所在。

今天新秀麗復牌后,股價最高拉伸至15.24%,截至收盤,股價收報29.55港元,上漲9.85%。

但這是否代表新秀麗已經平安渡過危機,還有待于時間的進一步檢驗。

標簽: 新秀麗遭做空

新聞排行

圖文播報

科普信息網 - 科普類網站

聯系郵箱:85 572 98@qq.com 備案號: 粵ICP備18023326號-39

版權所有:科普信息網 www.www44bkbkcom.cn copyright © 2018 - 2020

科普信息網版權所有 本站點信息未經允許不得復制或鏡像,違者將被追究法律責任!