剛過完春節,債券市場就爆出“16博源SCP002”債券違約,8億元的規模,不知道又有多少機構默默流淚。

身為交易員,極懷念2014年之前的債券市場,整個債券市場一片祥和,完全不用擔心踩雷。而從2014年開始,自超日債發生實質性違約,每年違約債券的數量和規模快速增長。根據Wind統計數據顯示,2014年違約債券6只,涉及信用主體5個,違約金額共計13.40億元;2015年違約債券23只,涉及信用主體20個,違約金額共計126.10億元;2016年違約債券79只,涉及信用主體34個,違約金額共計403.24億元。

下面,回顧一下2016年債券違約的基本情況,并在此基礎上分析債券違約背后的原因及風險防范。

2016年債券違約事件回顧

從債券類型看,違約債券以短融、超短融以及私募債為主,其中,違約短融/超短融共計19只,占比24%;私募債48只,占比61%。值得注意的是,Wind統計結果將區域性交易所發行的債券也包含其中,其實在違約的48只私募債中,有22只是在區域性交易所發行的,所涉及的違約主體共6個。

從行業分布看,違約債券主要集中在產能過剩的周期性行業,如煤炭、鋼鐵、船舶制造、建材、機械設備等。

從企業性質看,違約主體以民營企業為主,并且逐步從民企擴散至國企和央企,值得注意的是,違約的國企和央企所涉及金額和影響程度明顯高于民企。

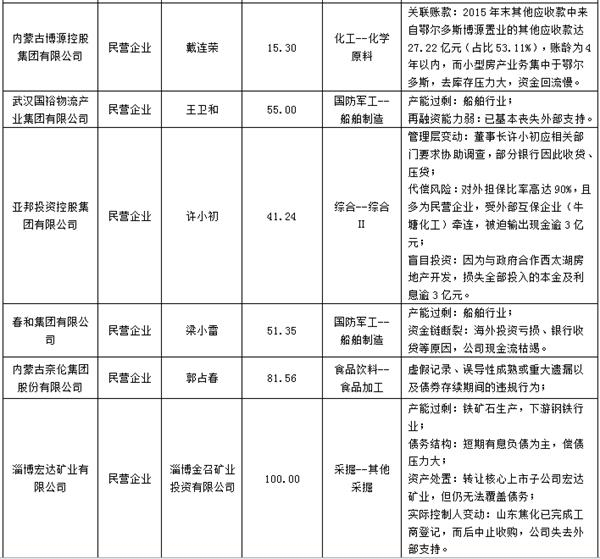

以下是2016年違約債券的違約主體、企業性質和違約原因匯總表:

從宏觀層面看,信用債違約事件頻發,主要有兩方面原因:

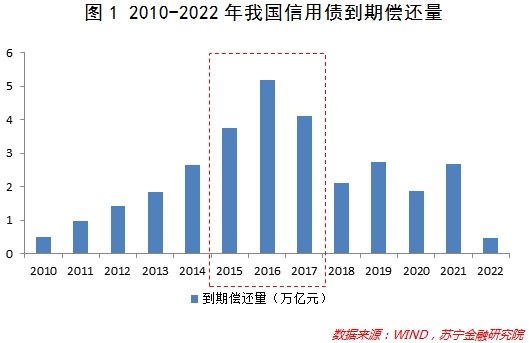

一是我國債券市場規模逐年擴大,到期還錢壓力也逐步增強。2015-2017年信用債進入集中到付期,特別是2016年,集中到付規模高達5.19萬億元,分別是2014和2015年的1.97倍和1.38倍,債券到期規模大了,什么事情都有可能發生。

二是經濟大周期向下導致企業償債能力普遍低迷。信用債的償還與企業經營業績息息相關,企業經營業績又受到經濟環境的影響。自2011年以來,我國經濟增速已經連續6年同比下降,相對應的是,我國工業企業的主營業務收入呈快速下滑趨勢,從2011年的同比增長28.61%降至2015年的同比增長0.25%,企業盈利也受到不同程度的影響,特別是周期性行業受經濟增速放緩影響最大,也是債券市場躺搶最多的。

俗話說,不幸的人各有各的不幸。除了相同的宏觀大背景,微觀上違約債券的違約風險點主要是現金流出現惡化,但背后的原因卻不盡相同,下面依次進行解析。

從現金流角度看,現金流是企業償債的主要還款來源,除了自身經營性凈現金流入外,還要觀察企業的投資性凈現金流和籌資性凈現金流情況。一般在經營環境不好時,營業收入下滑、營業成本升高、存貨增加、賬期拖長都會導致企業經營性凈現金流惡化,有些企業會通過減少投資來降低投資性現金流支出,而有些企業仍然會選擇盲目投資,致使投資性凈現金流出大幅增加,從而加大對外部融資渠道的依賴。外部融資渠道無非是銀行借款、債券融資和股東借款,關于銀行,看到的最有意思的評論是“A bank is a place that will lend you money if you can prove that you dont need it”(銀行只有在你不需要錢的時候才愿意借給你錢),通俗點說,對于銀行而言,只會錦上添花,而非雪中送炭;而債券融資,在企業信用資質下降的時候,會間接影響其評級,從而對債券發行產生影響;至于股東借款,不僅要看股東是否有實力實施救助,也要看子公司對于股東而言是否重要,救不救全看股東意愿,不確定性太大。

從2016年違約的34個主體看,經營業績下滑和資金鏈斷裂是違約的主要原因,自身盈利和現金流的持續惡化導致其難以履約。之前也提到過,受經濟增速下滑,周期性行業和產能過剩行業的經營業績受影響最大,例如川煤集團受煤炭行業景氣度下滑拖累營業收入和利潤下降明顯,同時自身煤層稟賦條件差,開采難度和開采成本高,加之國企自身管理費用居高不下,也在一定程度上侵蝕營業利潤;廣西有色更是持續虧損以致資不抵債,生產經營也基本陷入了停頓;而兩家船舶行業——武漢國裕、春和集團,均因外部融資渠道受阻和資金鏈斷裂而出現現金流枯竭。

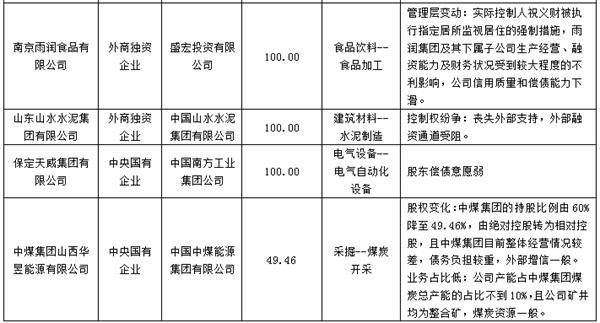

對于民營企業而言,管理層變動的影響不容小覷,因為會直接影響到其后續融資能力。亞邦投資因董事長協助調查,遭到部分銀行壓貸、抽貸;雨潤食品因實際控制人出事,導致公司經營和財務狀況受到影響,信用資質和償債能力迅速下滑;鬧得沸沸揚揚的山水水泥股權之爭,也因控制權遲遲未定,喪失外部支持,導致債券違約;宏達礦業因實際控制人變動,收購一度中止,外部支持難以確定。

央企國企神話破滅,股權結構變化值得特別關注。一種情況是企業性質從國企變民企,比如,中國城市建設控股陷入控制權紛爭,控股股東由國企變更為民企,導致其信用資質調整,外部融資受到影響;上海云峰集團債務無法償還,其實際控制人綠地集團選擇單方面解除股權關系,不予承擔連帶責任保證擔保,甩鍋意圖已經十分明顯。二是控股股東持股比例下降,償債意愿變弱,比如,中煤集團山西華昱能源有限公司股權結構發生調整,中煤集團的持股比例由60%下降至49.46%,由絕對控股轉為相對控股,同時,山西華昱能源的產能對中煤集團總產能的占比不到10%,并非核心子公司。還有早期即已違約的保定天威集團有限公司,其股東南方工業的償債意愿很弱。

還有技術性違約所暴露的流動性風險也需要關注。在2016年有兩起技術性違約,把債券持有人嚇得不輕。雖然兩家公司在債券到期第二天已經兌付本息,但其背后暴露的卻是流動性不足和資金鏈緊張。以大連機床為例,為了確保債券市場融資渠道不斷,大連機床在經營惡化的情況下接受了較為苛刻的投資者保護條款,在其債券違約觸發交叉違約條款后,面臨的是增加擔保或債券提前到期兌付,這加重了企業集中償付壓力,流動性進一步趨緊。所以,在技術性違約并發生償付后,投資人不能存在僥幸心理,要撥開云霧,尋找其違約背后的真實原因。

綜上來看,預防債券違約需重點關注三大風險點:一是企業的現金流情況,看經營性現金流是否嚴重惡化、前期投資性現金流支出是否大幅擴張;二是關注民營企業的管理層是否出現變動;三是關注國企和央企的控股股東及持股比例變化,背后可能反應出股東的償債意愿。

在2017年,信用債市場將有4.11萬億元到期償付,企業盈利能否改善,后續債券市場融資能否銜接,都關系到信用債的償還。祝愿債券投資機構和投資者能擦亮眼睛、少踩雷。

標簽: 債券違約風險點

新聞排行

圖文播報

科普信息網 - 科普類網站

聯系郵箱:85 572 98@qq.com 備案號: 粵ICP備18023326號-39

版權所有:科普信息網 www.www44bkbkcom.cn copyright © 2018 - 2020

科普信息網版權所有 本站點信息未經允許不得復制或鏡像,違者將被追究法律責任!